総合支援資金

失業や収入の減少等により日常生活全般に困難を抱えており、生活に立て直しのために継続的な相談支援(就労支援、家計指導等)と生活費及び一時的な資金を必要とし、貸付けを行うことにより自立が見込まれる世帯であって、次のいずれの要件にも該当する世帯に対して貸付を行う制度です。

貸付対象者の要件

低所得世帯であって、収入の減少や離職等により生活に困窮し、日常生活の維持が困難となっていること。

低所得世帯であって、収入の減少や離職等により生活に困窮し、日常生活の維持が困難となっていること。

生活困窮者自立支援法に基づく自立相談支援事業等による支援を受けるとともに、社会福祉協議会や、ハローワーク等の関係機関から貸付後の継続的な支援(就労支援、家計指導等)を受けることに同意していること。

離職等の日が申請時から2年以内であること。

申請時の年齢は65歳未満であること。

資金の貸付を受けようとする者の本人確認が可能であること。

現に住居を有していることまたは住居確保給付金の申請を行い、住居の確保が確実に見込まれること。

社会福祉協議会が貸付け、関係機関とともに支援を行うことにより、自立した生活が営めることが見込まれ、かつ貸付金の償還を見込めること。

失業給付、職業訓練受講給付金、生活保護、年金等の他の公的給付または公的な貸付を受けることができず、生活費を賄うことができないこと。

本人および世帯員が暴力団員でないこと。

資金の種類

生活支援金

【資金使途】 生活再建までの間に必要な生活費用

【貸付限度額】 単身世帯:月15万円以内、複数世帯:月20万円以内

【貸付期間】 12か月以内(ただし最初は最長3か月以内までとし、必要に応じて延長)

住宅入居費

【資金使途】 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用

【貸付限度額】 40万円以内

一時生活再建費

【資金使途】 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用

【貸付限度額】 60万円以内

貸付条件

連帯保証人:原則1名(ただし、連帯保証人を立てられない場合でも貸付可能)

貸付利子 :無利子(連帯保証人が立てられない場合は年1.5%)

据置期間 :最終貸付日から6か月以内(据置中は無利子)

償還期間 :据置経過後10年以内(ただし、最終償還期限到達時の年齢は原則として65歳まで)

申し込みに必要な書類

借入申込書 留意事項に関する同意書

健康保険証および住民票の写し(住民票は世帯全員分、発行後3か月以内のもの)

運転免許証等顔写真付き証明書 申込者や世帯の状況が明らかになる書類

自立計画書(2種類、負債がある場合は「自立計画 債務一覧表」も必要)

求職申込み・雇用施策利用状況確認票(住居確保給付金・総合支援資金)(ハローワーク発行)

収入支出計画書(生活支援費)

入居予定住宅に関する状況通知書の写し(住宅入居費)

住居確保給付金支給申請書の写し 住居確保給付金支給対象者証明書写のし

固定資産税納入通知書の写し(持家の場合)

連帯保証人の資力が明らかになる書類(連帯保証人が要る場合)

since 2009.5.15

since 2009.5.15

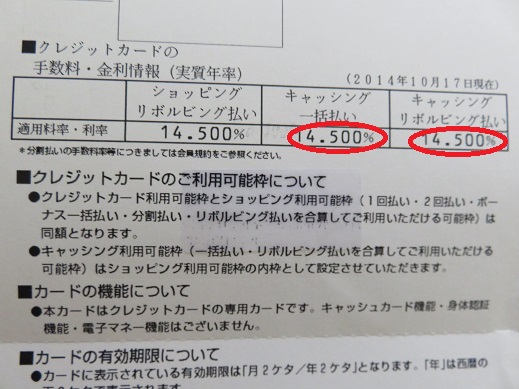

。がん保険はあっても、うつ保険はありません

。がん保険はあっても、うつ保険はありません 。

。

。

。

。

。

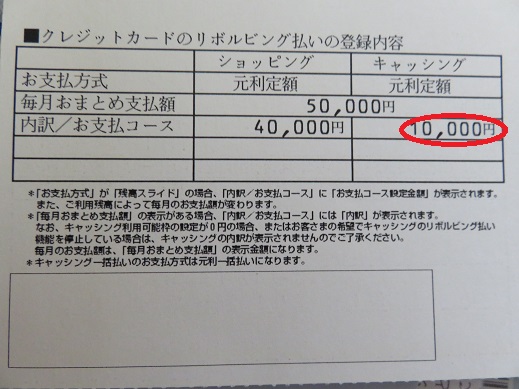

。慌てて借金して、返せないほど膨らんでしまっては元も子もありません

。慌てて借金して、返せないほど膨らんでしまっては元も子もありません 。

。

。

。

。

。

。

。

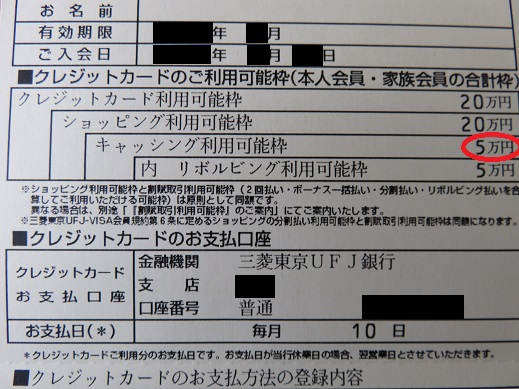

。手軽に誰にも知られることなくお金を借りることができる反面、借金をしているという感覚と、いくら借りているのかがあやふやになりやすいという怖さもあります

。手軽に誰にも知られることなくお金を借りることができる反面、借金をしているという感覚と、いくら借りているのかがあやふやになりやすいという怖さもあります 。

。

。まだ借りたことのない方が、少しでも安心できれば幸いです

。まだ借りたことのない方が、少しでも安心できれば幸いです 。

。

。

。